×

공유하기

투자의견 '매수' 유지, 목표주가 27만원으로 하향

신세계 실적 전망 추이 ⓒNH투자증권

신세계 실적 전망 추이 ⓒNH투자증권

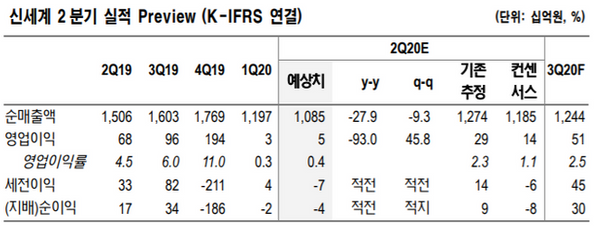

NH투자증권은 20일 신세계에 대해 올해 2분기 신종 코로나바이러스 감염증(코로나19)로 인한 실적 악화가 예견돼있지만, 추후 더 나빠지지 않을 것으로 진단했다. 투자의견은 '매수'를 유지했지만, 목표주가는 기존 30만원에서 27만원으로 하향했다.

이지영 NH투자증권 연구원은 "코로나19 장기화로 2분기 신세계는 전년 동기 대비 28% 하락한 1조853억원의 매출액과 93% 줄어든 48억원의 영업이익을 거두는 등 시장 기대치를 하회하는 실적이 예상된다"며 "백화점 매출은 4% 감소한 3538억원에 그치고, 영업이익도 15% 줄어든 279억원으로 추정된다"고 설명했다.

이어 "인천공항 임대료 할인으로 약 600억원의 비용이 줄었지만 2분기 공항 영업 상황이 더욱 악화되며 면세점 매출은 48% 급감한 4001억원이고, 영업손실은 320억으로 적자전환 할 것"이라고 덧붙였다.

이 연구원은 "하지만 백화점 부문에서는 대형 점포의 명품, 가전 카테고리 위주로 매출이 빠르게 회복 중인데다 판관비 효율화로 상당 부분 방어에 성공할 것"이라며 "면세점은 매출이 바닥을 찍은 상태에서 한·중 관계 개선 기대감과 인천공항 임대료 추가 협상 가능성 등으로 추가 가치하락 가능성이 제한적이라고 판단된다"고 분석했다.