×

공유하기

비구이위안 등 대형 부동산업체 포함 20곳 청산소송 당해

부동산發 경기 침체 위기가 금융회사에 전이 가능성 커져

지난해 7월말 기준 신탁상품 106개, 440억 위안 디폴트에

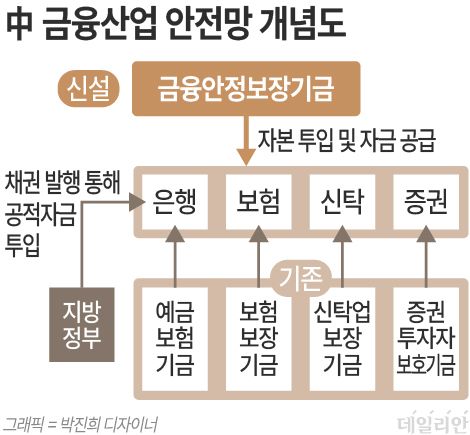

中정부, 100조원 규모 금융안정보장기금 연내 설립하기로

지난 25일 중국 베이징 인민대회당에서 열린 제14기 전국인민대표대회(전국인대) 상무위원회 10차 회의에서 자오러지(왼쪽 세번째) 전국인대 상무위원장이 회의를 주재하고 있다. ⓒ 신화/연합뉴스

지난 25일 중국 베이징 인민대회당에서 열린 제14기 전국인민대표대회(전국인대) 상무위원회 10차 회의에서 자오러지(왼쪽 세번째) 전국인대 상무위원장이 회의를 주재하고 있다. ⓒ 신화/연합뉴스

중국이 부동산발(發) 금융위기를 막기 위해 두 팔을 걷었다. 부동산 경기침체로 부동산 개발업체들의 ‘줄파산’에 따른 위기가 금융회사로 전이될 것을 우려한 중국 정부가 이를 예방하기 위한 ‘방파제’ 쌓기에 나섰다. 사실상 도산한 부동산 업체에 큰 돈을 빌려준 금융회사들의 연쇄 부도를 막겠다는 강한 의지를 드러낸 것이다.

전국인민대표대회(전국인대·국회 격) 상무위원회는 지난 25일 열린 제14기 전국인대 상무위 제10차 회의에서 정부 차원에서 ‘금융안정보장기금’(金融穩定保障基金)을 연내 설립하고, 기금의 출연금 조달방법과 사용목적을 담은 금융안정법 2차 수정안을 심의했다고 중국 관영 신화(新華)통신, 일본 니혼게이자이(日本經濟)신문 등이 보도했다.

중국 정부의 이 같은 조치는 부동산 경기 불황으로 은행 부실채권이 쌓여가고 있는 데다 지역 중소은행에 자금을 지원하던 지방정부의 재정난 심화 속에서 이뤄졌다. 이에 따라 금융안정보장기금은 금융회사 파산을 막기 위한 목적으로 설립된다. 경기침체가 지속되면서 부동산 업체에 돈을 빌려준 금융회사의 연쇄 부도가 발생할 경우 중국 경제에 직격탄이 될 수 있다는 위기감이 반영됐다는 해석이 나온다.

기존에 은행·신탁·증권·보험 등 분야 별로 조성된 기금은 예금자 보호를 위해 마련됐다. 이와는 달리 금융안정보장기금은 분야 별 기금을 하나로 통합해 금융시장 전체의 위험관리를 맡게 된다. 금융회사 보호에 방점이 찍혀 있다는 점에서 기존 예금자 보호 기금과는 차별화된다. 금융시장에 충격을 주는 돌발상황이 발생하면 중국 정부가 금융기관에 긴급자금을 투입해 리스크 관리에 나서겠다는 얘기다.

중국 은행보험감독관리위원회(銀保監會)에 따르면 금융안정보장기금은 현재 650억 위안(약 12조 3500억원)가량 조성됐다. 연내 수천억 위안(약 100조원) 이상의 규모로 확대하는 게 중국 정부의 목표다. 기금의 출연금 조달 주체는 금융회사와 결제업무 등을 담당하는 금융 인프라 기업이다. 중국 정부는 필요하면 인민은행을 통한 저금리 융자로 기금 규모를 확대하는 방법도 허용할 방침이다.

중국 베이징 외곽에 있는 란웨이러우(爛未樓·공사를 중단한 아파트나 주택단지). 최악 상황으로 치닫고 있는 중국의 부동산 산업 현주소를 그대로 보여준다. ⓒ 중국 경제일보(經濟日報) 홈페이지 캡처

중국 베이징 외곽에 있는 란웨이러우(爛未樓·공사를 중단한 아파트나 주택단지). 최악 상황으로 치닫고 있는 중국의 부동산 산업 현주소를 그대로 보여준다. ⓒ 중국 경제일보(經濟日報) 홈페이지 캡처

중국 정부는 앞서 2022년 3월 부동산발 금융위기가 금융산업 전반에 미칠 악영향에 대비해 금융안정법 초안을 마련했다. 이 초안에는 인민은행이 안정기금 설립을 주도하고 국가발전개혁위원회와 법무부, 재정부, 주요 은행 등이 맡는다고 명시했다. 은보감회·증권감독관리위원회·국가외환관리국 등이 분담해 기금 마련에 나선다.

중국 금융시장의 리스크 관리는 그동안 도로 등 사회기반시설 정비 등에 충당하는 지방채를 발행해 조달한 자금을 전용하는 방식이었다. 지방정부가 해당 중소은행에 공적자금을 투입함으로써 금융시장 리스크에 대응해온 것이다. 이런 식으로 투입한 공적자금의 규모는 지난해만 2200억 위안에 달했다.

그러나 중국 국내총생산(GDP)의 25%를 차지하는 부동산 시장의 침체로 지방정부 세수가 대폭 줄어들자 채권발행이 힘들게 됐다. 이에 따른 중국 내 부실채권은 눈덩이처럼 불어나고 있다. 지방정부가 자금조달을 위해 구성한 특수법인(LGFV) 부채까지 포함하면 지방정부의 총부채는 무려 23조 달러(약 3경원) 규모에 이른다고 글로벌 투자은행 골드만삭스는 분석했다.

이런 판국에 중국에서는 최근 부동산발 금융 불안이 증폭되고 있다. 중국에선 불황이 장기화하면서 막대한 부채를 안은 대형 부동산 개발업체들이 잇따라 디폴트(채무불이행)에 빠지면서 줄도산 위기를 맞고 있기 때문이다.

국유 부동산 업체 위안양(遠洋)그룹은 대출금 이자를 상환하지 못해 청산 소송을 당했다. 파이낸셜타임스(FT) 등에 따르면 미국 뉴욕은행은 27일 위안양그룹이 원금 4억 달러(약 5500억원)에 대한 이자를 갚지 않고 있다며 홍콩 고등법원에 청산 소송을 냈다.

지난 1월 홍콩 고등법원으로부터 청산 명령을 받은 헝다그룹 로고. ⓒ 연합뉴스

지난 1월 홍콩 고등법원으로부터 청산 명령을 받은 헝다그룹 로고. ⓒ 연합뉴스

홍콩 고등법원은 26일 국유은행 건설(建設)은행이 대출금 15억 8000만 위안을 상환하지 않은 스마오(世茂)그룹을 상대로 제기한 청산소송을 7월 31일로 연기했다. 중견 업체 자자오예(佳兆業)에 대한 법원 청산심리도 7주 연기됐다고 블룸버그통신이 24일 전했다. 자자오예는 2021년 말 120억 달러 규모의 역외 채무를 상환하지 못해 채무 재조정 협상을 벌여왔다.

업계 1위인 비구이위안(碧桂園)은 올 2월 에버크레디트에 의해 홍콩 고등법원에 청산소송이 제기돼 지난달 법원 심리에 들어갔다. 특히 홍콩 고등법원은 지난 1월 디폴트 상태인 헝다(恒大)그룹의 청산을 명령했다. 2021년 홍콩 부동산 위기가 시작된 이후 중국 부동산 업체 20곳 이상이 청산 소송에 걸려 있는 상태다.

이 와중에 지난해 말 현재 중국 상장기업의 잠재적 불량채권 비율은 7.3%지만, 부동산 업종의 잠재적 부실채권 비율은 19.4%로 치솟았다. 2019년 말보다 6배나 급등했다. 부동산 업체 융자나 주택융자는 은행대출 잔액의 20% 이상을 차지한다. 그런데 5월 중국 70개 중대형 도시의 신규 주택 가격은 전달보다 0.7% 하락해 2014년 10월(0.8%) 이후 최대 폭으로 곤두박질쳤다.

게다가 국제 신용평가사인 스탠더드앤드푸어스(S&P)는 올해 중국 주택판매가 15% 감소할 것으로 내다봤다. 주택판매 규모가 10조 위안을 밑돌아 2021년 정점의 절반 수준으로 떨어진다. 피치도 올해 15∼20% 감소할 것으로 전망했다. 두 신용평가사의 부정적 전망은 중국 정부 부양책이 침체에 빠진 부동산 시장을 회복시키는 데는 역부족이라고 블룸버그는 지적했다.

ⓒ 자료: 일본 니혼게이자이신문

ⓒ 자료: 일본 니혼게이자이신문

가장 우려되는 대목은 부동산 개발업체들의 유동성 위기가 부동산 업계를 넘어 금융권 전체로 확산하고 있는 점이다. 부동산 시장 냉각 속에 운용자금 상당수를 부동산에 투자한 금융회사, 특히 신탁회사들이 유동성 압력 및 수익 악화에 부딪히게 된 까닭이다.

중국 정부가 부동산 투기를 억제하기 위해 은행 대출 문턱을 높이자 부동산 업체들은 엄격한 규제를 받지 않는 신탁회사로부터 자금을 조달해 왔다. 글로벌 투자은행 JP모간에 따르면 중국 신탁업계 운용자산은 2조 9000억 달러, 이 중 13%가량 부동산 관련 프로젝트에 투자하고 있는 것으로 드러났다.

JP모간은 "보유 권한이 있고 최종 해결을 위해 롤오버(만기 연장)가 가능한 은행과 달리 대체금융채널(신탁 등)은 투자자가 롤오버를 원하지 않으면 디폴트가 발생할 수 있다"며 "이는 개발 업체의 자금 조달에 연쇄 반응으로 이어져 민간 개발 업체와 채권자들에게 부담을 줄 수 있다"고 지적했다.

실제로 부동산 신탁회사인 중룽(中融)국제신탁은 지난해 8월 상하이거래소 상장사인 진보(金博)홀딩스와 난두(南都)물업, 셴헝(咸亨)인터내셔널 등 3개 사에 대해 만기가 된 상품의 현금 지급을 연기했다. 중국 경제매체 차이롄서(財聯社)는 "중룽국제신탁이 지급을 연기한다고 밝힌 현금 규모는 3500억 위안에 달한다"며 "중국판 리먼브러더스 사태로 비화할 수 있다는 위기감이 커지고 있다"고 전했다.

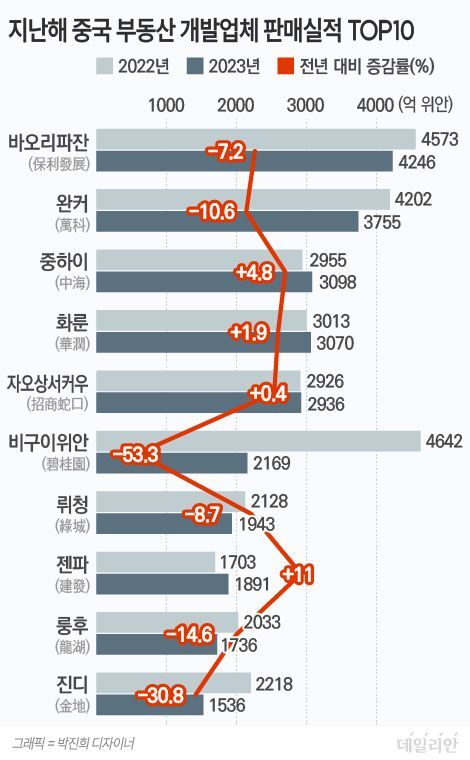

ⓒ 자료: 중국 부동산 시장 정보업체 커얼루이(克而瑞∙CRIC)

ⓒ 자료: 중국 부동산 시장 정보업체 커얼루이(克而瑞∙CRIC)

중룽국제신탁은 부유층과 기업 고객의 저축을 모아 부동산·주식·채권 상품에 투자하는 회사다. 운용자산만 6000억 위안에 달한다. 모두 395억 위안 규모의 올해 만기 상품 270개를 보유 중이다. 시장은 중룽국제신탁에 300만 위안 이상을 맡긴 투자자가 10만 명 이상일 것으로 추산하면서 1998년 광둥국제신탁투자 파산 이래 최대 금융사고가 발생할 수 있다고 경고하기도 했다.

이 회사의 지급 연기는 회사 대주주인 자산관리회사 중즈(中植)그룹의 유동성 위기와 관련이 깊다. 블룸버그는 "중룽국제신탁의 지급 연기가 늘어난 것은 1380억 달러의 자금을 운용하는 중즈그룹의 유동성 문제가 생각보다 심각하다는 신호"라고 설명했다.

문제의 심각성은 중즈그룹과 같은 어려움을 겪는 회사가 여럿 있다는데 있다. 정보제공업체 유즈 트러스트(Use Trust)에 따르면 지난해 7월 말까지 디폴트에 처한 신탁상품은 모두 106개이며 전체 규모는 440억 위안에 달한다.

ⓒ

ⓒ

글/ 김규환 국제에디터